Zašto EU, poput SAD-a, nema svoju Silicijsku dolinu i gdje je tu Hrvatska

Hrvatska i Europska unija imaju bankocentrične financijske sustave, što ograničava mogućnosti financiranja startupa. U tom pogledu EU znatno zaostaje za SAD-om, gdje postoji veliki broj fondova i privatnih ulagača zainteresiranih za ulaganja u visokorizične projekte.

Europa, pa onda i Hrvatska, već se godinama suočava s problemom niske produktivnosti i nedovoljne tehnološke inovativnosti u usporedbi s tehnološkim velesilama poput Sjedinjenih Američkih Država. Dok američka ekonomija kontinuirano izbacuje nove brzorastuće kompanije koje stvaraju dodanu vrijednost, europski startupi često, zbog poteškoća s prikupljanjem kapitala, zapinju na putu prema globalnoj afirmaciji. To je jedan od ključnih razloga zašto se u EU nije formirala “Silicijska dolina” – snažna koncentracija visokotehnoloških kompanija, investicijskih fondova i institucija koje zajedno potiču inovacije i rast.

Banke su u Hrvatskoj i EU glavni izvor financiranja, a one ne mogu ulagati u visokorizične projekte

Jedan od ključnih problema, što su u svojem radu identificirali i stručnjaci Međunarodnog monetarnog fonda, leži u strukturi europskog financijskog sustava. Banke su glavni izvor financiranja poduzeća, no njihov model poslovanja i regulacija nisu prilagođeni visokorizičnim ulaganjima u kompanije koje su u ranijim fazama razvoja. Startupi često nemaju materijalnu imovinu koju mogu založiti, a njihova najveća vrijednost leži u ljudskom kapitalu, idejama i inovacijama – nematerijalnoj imovini koju je teško vrednovati na klasičan način, kao što je to slučaj kod fizičke imovine.

Nasuprot tome, SAD ima razvijene i razgranate fondove rizičnog (VC) i privatnog kapitala (PE). Oni startupima često ne osiguravaju samo novac, već i stručnu podršku, mentorstvo, kontakte što povećava vjerojatnost za uspjeh projekata.

Europljani su konzervativniji od Amerikanaca – novac se uglavnom drži u bankama

Europljani su, kada su ulaganja u pitanju mnogo konzervativniji, te se novac uglavnom drži u bankama. U Hrvatskoj se veliki novac ulaže u nekretnine, dok nedostaje kapitala spremnog za ulaganje u rizične, ali potencijalno visoko profitabilne projekte. U zadnjih deset godina, prema podacima MMF-a, ulaganja rizičnog kapitala iznosila su tek oko 0,3 posto BDP-a u, što je manje od trećine američkog prosjeka. Američki fondovi u istom razdoblju prikupili su oko 800 milijardi dolara više nego europski.

Ovakva situacija rezultira time da europski startupovi nemaju dovoljno “goriva” za brzi rast. Kada dođu do točke da im je potreban ozbiljan kapital za daljnju ekspanziju, često ga moraju potražiti u inozemstvu, prvenstveno u SAD-u. To dovodi do preseljenja ključnih operacija, čime EU gubi ekonomske i društvene koristi od razvoja inovacija na svom tlu.

I hrvatski startupovi ozbiljne investicije najčešće traže u inozemstvu

Hrvatska, kao dio europskog ekosustava, suočava se s istim poteškoćama. Financijski sustav je izrazito bankocentričan, a pristup privatnom kapitalu ograničen. Potencijalno uspješni startupovi teško dolaze do velikih VC ulaganja potrebnih za skaliranje i nastup na svjetskim tržištima. Posljedica toga je stagnacija ili preseljenje poslovanja u inozemstvo, gdje je pristup kapitalu jednostavniji i fleksibilniji. I “prvi hrvatski jednorog” Infobip je novac morao tražiti u inozemstvu, izvan EU, te im je i matična kompanija registrirana u Ujedinjenom Kraljevstvu. Doduše, Hrvatska je u ovom slučaju imala sreće da su vlasnici operativno sjedište i ključne funkcije zadržati u ovdje – u Vodnjanu i Zagrebu.

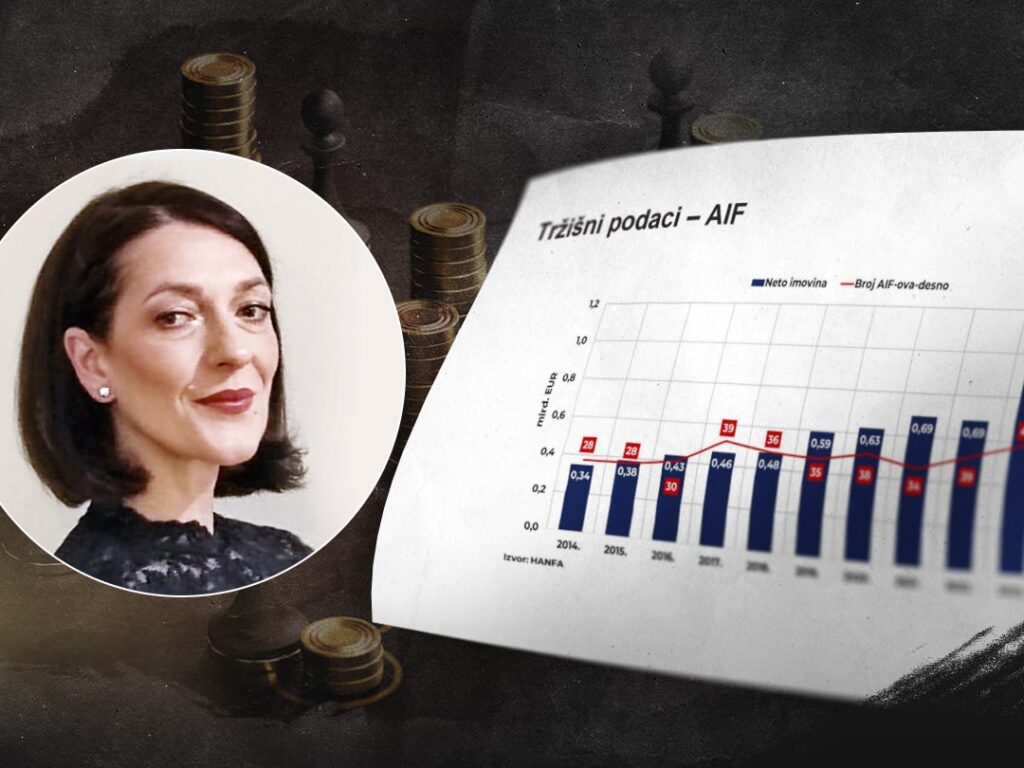

Ipak, u posljednje vrijeme se vide određeni znakovi života u sektoru. Trenutno je, prema podacima Hrvatske agencije za nadzor financijskih usluga, registrirano oko 40 alternativnih fondova. No, od njihovog broja važniji je rast imovine koja se u posljednjih par godina gotovo udvostručila te sada iznosi više od milijardu eura, čime raste i njihova sposobnost financiranja.

Private fond pomogao u globalnoj ekspanziji Muzeja iluzija

Jedna od zanimljivijih priča i u smislu poslovne ideje, ali i investicijski, jest svakako Muzej iluzija, koji je postao primjer uspješne suradnje s PE fondom Invera. Godine 2021., Invera je ušla u vlasničku strukturu Muzeja iluzija s ciljem ekspanzije na američko tržište. Rezultat toga je otvaranje muzeja u Atlanti, Las Vegasu, Denveru, New Yorku i Minneapolisu, s planom otvaranja još 100 muzeja do 2026. godine, čime će, ako već nije, lokalni koncept postao globalni brend.

Najveća veterinarska grupacija u Hrvatskoj, Vetti Group, također je ostvarila značajan rast zahvaljujući ulaganju fonda Provectus Capital Partner. Nakon ulaska fonda 2023. godine, čiji cilj je bio konsolidacija veterinarskih usluga, prihodi su im porasli s 1,3 na 13 milijuna eura, dok je broj zaposlenih narastao na preko 240. Krajem prošle godine otvorili su najveću veterinarsku ambulantu u regiji na više od 700 četvornih metara. Plan im je do kraja ove godine dosegnuti prihode od 20 milijuna eura i više od 300 zaposlenih.

Što se tiče investicije fonda rizičnog kapitala, možemo izdvojiti primjer startupa Farseer, o kojem je FORBES Hrvatska već ranije pisao. Farseer je pokrenut 2020. godine, a prošle godine su od dva fonda i grupe ulagača primili investiciju od 1,5 milijuna eura. Radi se o softveru za poslovno planiranje koji, već sada, koriste neke od najvećih hrvatskih kompanija, ali planovi su im vrlo ambiciozni i računaju zauzeti poziciju na globalnom tržištu.

Resan: U SAD-u se Private i Venture fondovi tretiraju kao poduzetnička aktivnost, pa su manje regulirani

Dragana Resan, predsjednica Grupacije alternativnih investicijskih fondova (AIF) Hrvatske gospodarske komore, koju smo zamolili za komentar, slaže se da kad je u pitanju financiranje poduzetništva privatnim kapitalom putem VC/PE fondova, Hrvatska, ali i cijela Europska unija uvelike zaostaju za SAD-om.

“Mogući razlog tome je što američko gospodarstvo karakterizira prije svega pozitivna poduzetnička klima. To znači: aktivnije poticanje poduzetništva, visok stupanj razvijenosti poduzetništva, veća sklonost preuzimanju rizika, bolji društveni ugled i status poduzetnika te stimulativna porezna politika. Također, obrazovni sustav nudi puno više programa na temu poduzetništva i procjena poslovnih ideja i projekata”, kaže Resan.

Osim toga, pojašnjava i da su ulaganja ovakvih fondova u SAD-u organizirana kao poduzetnička aktivnost, a u Europi kao financijska usluga zbog čega je puno veća reguliranost njihova poslovanja na europskom u odnosu na američko tržište i daleko veći administrativni zahtjevi.

“Europski financijski sustav je bankocentričan i poduzetništvo se financira uglavnom iz tradicionalnih izvora kao što su kredit i leasing, što nije slučaj u SAD-u”, pojašnjava.

Što se tiče regulatornog okvira, Resan kaže da se on zadnjih godina kontinuirano poboljšava i prilagođava potrebama industrije zahvaljujući dobroj suradnji industrije i zakonodavca putem Udruženja investicijskih i mirovinskih fondova Hrvatske gospodarske komore.

“U narednom razdoblju bit će potrebno poraditi na smanjenju organizacijskih zahtjeva za društva za upravljanje VC/PE fondovima kako bi se posao administriranja fonda pojednostavio te kako bi se upravitelji fondova maksimalno mogli usredotočiti na poduzetnika i ostvarenje poslovnih planova”, zaključuje Resan.